La demanda que tumbó el sistema de cobro de la sobretasa ambiental podría terminar en una concesión injustificada de recursos en favor de la CRC.

Por: Alejandro Zúñiga Bolívar, El Liberal.

Hace unos días el Alcalde del Municipio de Popayán, Juan Carlos Muñoz Bravo, instalaba las sesiones ordinarias del Concejo Municipal y, en esa oportunidad, el mandatario les recordaba a los corporados de que la entidad territorial perdió una demanda de la C.R.C. por el pago de la transferencia ambiental a la Corporación Autónoma Regional del Cauca.

Según su relato, la administración anterior no quiso pagar en la vigencia 2.023 unos dineros que le correspondían a la CRC por la sobretasa ambiental. Sin embargo, sus afirmaciones podrían reflejar que el mandatario pudo no haber entendido el contenido de las decisiones judiciales proferidas dentro del proceso 19001333300920230022600, iniciado a raíz de una acción de cumplimiento promovida el año anterior por la autoridad ambiental en contra de la entidad que él representa, o nuevamente le informaron mal. Este medio se tomó la molestia de realizar la siguiente investigación:

¿Por qué inició el litigio?

El Concejo de Popayán adoptó la determinación de modificar la metodología para pagar el porcentaje ambiental de los gravámenes a la propiedad inmueble en Popayán, conforme lo permite el artículo 44 de la Ley 99 de 1993, para lo cual expidió el Acuerdo 026 de 2022. Lo anterior implicó que dejara de cobrar una sobretasa al impuesto predial del 1,5 por mil y, en lugar de ello, se haría una transferencia del 15% del recaudo del impuesto predial.

¿Qué significaba esto para el bolsillo de los Payaneses?

Que el recibo del impuesto predial disminuyera de forma considerable, por cuanto la sobretasa no incrementaba el el valor a pagar a cargo de cada persona respecto de sus inmuebles. En su lugar, el Municipio lo asumiría directamente de sus recursos y se fijaría en 15% del valor del recaudo.

A raíz de lo anterior la C.R.C., en su momento, el director Yesid González Duque, con el objetivo de obtener más recursos en favor de la entidad, promovió en conjunto con la Oficina jurídica de la Gobernación del Cauca, en cabeza de Juan Fernando Ortega, una acción para que anulara el cambio de metodología que beneficiaba sustancialmente a la comunidad payanesa en el pago del impuesto predial. Con esta demanda, lo cierto es que estos funcionarios no estaban preocupados por el malestar que había generado el incremento en el recibo de los prediales, sino en el recaudo que se ponía en riesgo para la entidad.

Luego del trámite, el Tribunal Administrativo del Cauca profiere la sentencia 099 del 31 de mayo de 2023 en la que anula el cambio en la metodología por vicios de trámite y, con ello, regresó la tarifa de 1,5 por mil, a partir de 2023. La razón fundamental de la anulación fue no haber permitido la participación de la Corporación Autónoma del Cauca en la expedición del Acuerdo Municipal por parte del Concejo.

¿Cómo actuó el Municipio?

Con esta decisión, el Municipio de Popayán ya no podía usar el nuevo método y debía regresar al sistema anterior que incrementa el valor a pagar por cada propietario. Es decir, la consecuencia la sentirían los contribuyentes. Sin embargo, la administración anterior advirtió que era inviable cobrarle a los Payaneses un valor adicional al impuesto predial cuando ya el impuesto estaba liquidado y en muchos casos pagado. Eso sería decirle a la gente que ya pagó que tiene que hacer un pago adicional solo por concepto de sobretasa ambiental, lo cual, podría implicar el cobro de un tributo en forma retroactiva, lo cual está prohibido por la Constitución Política en su artículo 363.

Ese método de liquidación de la sobretasa ambiental tuvo la intención de ser una medida de alivio otorgada por la administración anterior, liderada por Juan Carlos López Castrillón. Lo mínimo que podían hacer, luego de promover la actualización catastral en Popayán.

Contenido de las decisiones judiciales donde supuestamente el Municipio había perdido.

En la sentencia del 13 de diciembre de 2023, del Juzgado Noveno Administrativo se acogió la postura de la anterior administración municipal, al señalar lo siguiente:

“Bajo el contexto expuesto, considera el Despacho que de la norma cuyo cumplimiento se reclama, no surge la existencia de la una obligación clara, expresa, ni exigible para la entidad recaudadora, en primer lugar porque dicho precepto no dispone la reliquidación de la sobretasa ambiental en términos reclamados; lo pretendido con la demanda, surge de la interpretación que realiza la entidad demandante sobre los efecto en el tiempo de un acuerdo que fue anulado judicialmente, pasando por alto que existen situaciones particulares consolidadas que no pueden afectarse con la nulidad judicial declarada, y por lo tanto no son susceptibles de ser modificadas con el decreto municipal expedido en el año 2021, es decir no existe un mandato imperativo, claro e inobjetable respecto a la obligación que presuntamente le asiste al ente municipal de reajustar el impuesto predial para la vigencia 2023, para que la misma pueda ser ordenada a través de este medio constitucional”

Con esta decisión, parecía acogerse la idea de la administración anterior de no poder cobrar más plata a quienes ya habían pagado sus impuestos.

Sin embargo, esa decisión fue apelada por la CRC. En la decisión del Tribunal Administrativo del Cauca, se ratificó que no se podía afectar a quienes ya había pagado su impuesto. Lo cual, quedó consignado así: “En el asunto de marras, dado que el Acuerdo 024 de 2021 se refiere expresamente a la creación y recaudo de la Sobretasa Ambiental, que es un tributo, la conclusión válidamente extractable, tal y como lo señaló el A Quo, es que no es constitucional, ni legalmente viable reconocerle efectos retroactivos, de forma que las situaciones consolidadas durante la vigencia del Acuerdo 026 de 2022, no serán modificadas. En este sentido el fallo será confirmado”

Con esas claridades, queda por preguntarse qué fue lo que entendió el alcalde de Popayán ahora que ha anunciado que va a entregar el 100% de lo que la CRC esperaría recaudar por la sobretasa ambiental, así no los haya recaudado, por la sencilla razón de que hubo contribuyentes que pagaron antes de que se anulara el método que los beneficiaba. Esto fue lo que pudimos encontrar.

El origen de la confusión

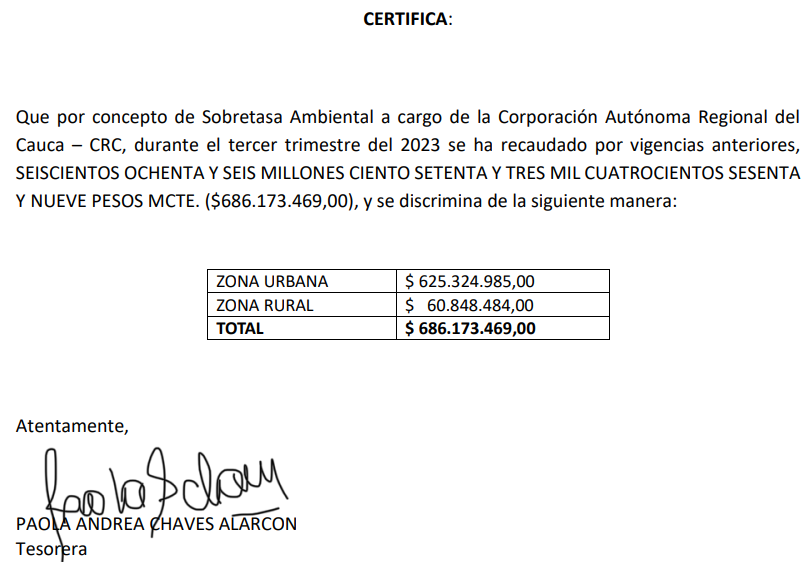

La confusión viene de una orden de pago dada por El Tribunal con fundamento en una certificación de tesorería que generó dudas sobre si ya se había realizado, o no, la transferencia del tercer trimestre de 2023.

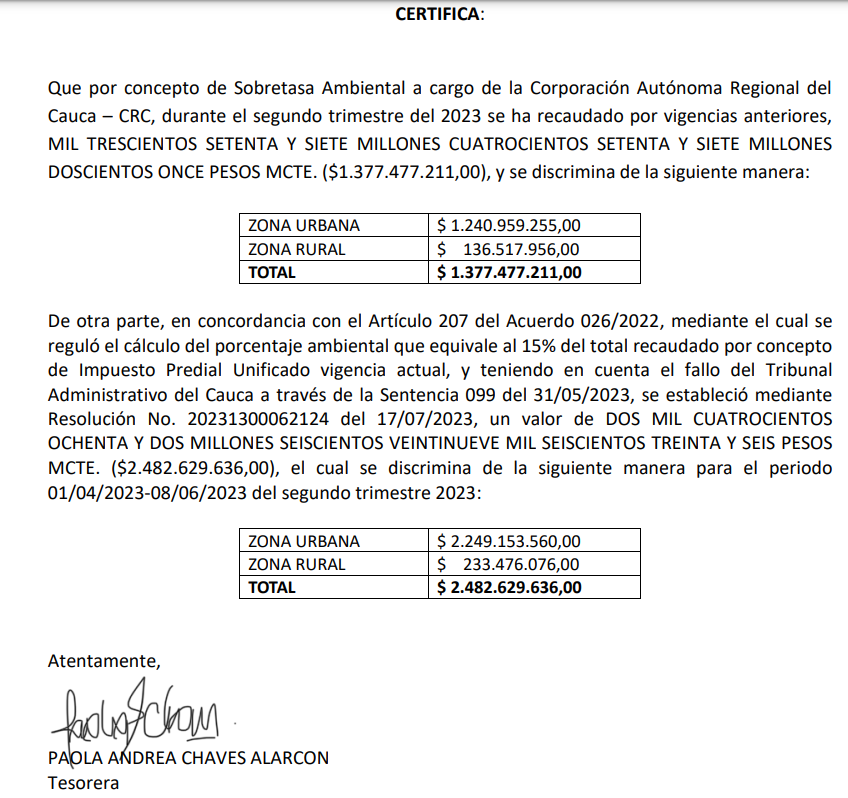

Al respecto, este medio accedió a las certificaciones expedidas por la Tesorera de ese entonces, en las cuales se habla de “recaudo por vigencias anteriores”, lo cual tiene una explicación sencilla, pues en muchos casos los contribuyentes se ponen al día de los recibos del impuesto predial de otros años ya pasados, los cuales se liquidan con intereses moratorios. La particularidad para el año 2023 fue que la Ley 2277 de 2022 disminuyó la tasa de interés de los tributos e impuestos, lo cual benefició también a las deudas por predial de muchos colombianos que estaban atrasados en sus pagos, lo que estimuló ponerse al día antes del 30 de junio del año pasado.

En ese sentido, el recaudo en junio del año 2023 por el pago de muchos payaneses correspondió a los años anteriores, pero el Municipio solo podía transferir esos recursos cuando los recaudara, a pesar de pertenecer a “vigencias anteriores” y era en ese momento, y no antes, que estaba obligado a su traslado a la C.R.C.

En ese orden de ideas, para junio de 2023 concurrieron dos hipótesis distintas. De una parte, se anuló el sistema de recaudo que estaba aplicando para ese año y, al mismo tiempo, se estaba cobrando una sobretasa ambiental con régimen anterior por los años 2022 y anteriores.

Conclusión.

La Justicia administrativa falló una acción de cumplimiento a favor del Municipio y a favor de la ciudadanía, pues no permitió que se cobrara lo que la C.R.C. quería. El resto del litigio resulta siendo el pago de la transferencia ambiental y, la el mayor problema, surge a partir de junio de 2023 porque no podría aplicarse la tarifa del 1.5 x 1000 respecto a quienes ya habían pagado y había desaparecido el sistema de transferencia directa.

Con esa realidad, lo que sería lógico es que, para ese periodo, lo que debe pagar el Municipio debe corresponder, únicamente, a los impuestos del año 2022 hacia atrás. Lo anterior, en tanto que para esas vigencias ya estaban liquidadas con el sistema gravoso y que muchos pagaron por los alivios ya referidos. Pero uno no debería transferir lo que no ha recaudado, es decir, los valores del 2023.

Con todo ese contexto, no se entiende cuál es el interés que tiene el Alcalde Muñoz Bravo para ceder voluntariamente, sin ningún tipo de resistencia, los casi 4500 millones de pesos de la vigencia 2023 que perfectamente pueden servir para atender las múltiples necesidades de los ciudadanos de Popayán.

Toda esta discusión se da, coincidencialmente, en el momento en el que la CRC decide dar la licencia ambiental para la construcción de la avenida de los próceres. Una obra que estuvo paralizada, precisamente, por la intervención de la autoridad ambiental.

¿Qué tendrá por decir la Contraloría?